上一篇

统一大市场”能否让房价回归合理水平?下一篇

促进经济循环畅通 华南城做好“大市场”

观点指数 2022年3月份“两会”,保障性住房建设再次被提及,同时坚持房子是用来住的、不是用来炒的定位,坚持租购并举,加快发展长租房市场等的战略方针。

另外,近年来城市青年住房压力问题越发受到关注,随着资金监管、税收优惠、多渠道供给、单列租赁用地规划、加快发展保障性租赁住房等多项行业利好政策落地,有助于推进租赁市场规范化与稳健发展。

从市场端来看,多个城市租金呈现稳中上涨趋势。租赁市场已逐步从疫情中恢复,同时零星疫情并没有阻挡企业扩张的脚步。

从企业布局城市看,仍然以一线城市及人口净流入量大的重点城市为主,并根据需求定位项目产品。

从企业发展方向看,越来越多企业表示未来会加大重资产项目投入,同时随着保障性租赁住房REITs的发展,企业在获取重资产项目时会更多考虑符合REITs退出的产品。

监管趋严,“新物种”面世

近年来,我国住房租赁市场快速发展,住房租赁企业大势扩张,同时有少部分企业利用承租人信用套取信贷资金,变相开展金融业务,更有部分长租公寓企业暴雷,严重影响行业稳健发展。

为此,在2021年4月,发改委、住建部、公安部等六部门联合发布《关于加强轻资产住房租赁企业监管的意见》(以下简称《意见》),意见中明确了加强从业管理、规范住房租赁经营行为、开展住房租赁资金监管、禁止套取使用住房租赁消费贷款、合理调控住房租金水平、妥善化解住房租赁矛盾纠纷、落实城市政府主体责任七个部分的内容。

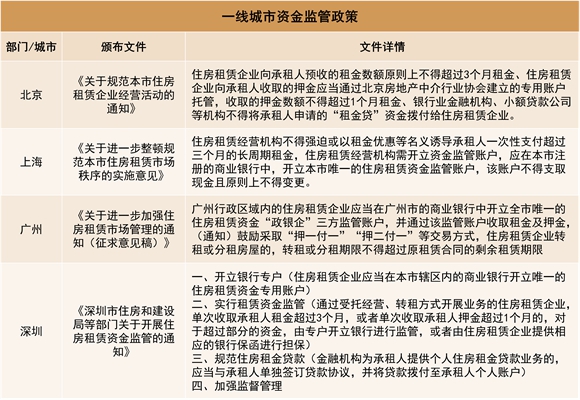

自2021年以来,已有多个城市颁布住房租赁资金监管文件,要求当地住房租赁企业开设资金监管账户。据观点指数不完全统计,截至目前已有北京、上海、深圳、杭州、南京、郑州、成都、重庆、黑龙江等多个省市颁布相关文件。

来源:观点指数整理

四个一线城市资金监管文件中均提出,需要在当地开设资金监管账户,实行租赁资金监管,商业银行成为住房租赁资金监管的有效平台。

针对“租金贷”业务规管,北上广深等一线城市文件中更是明确说明租赁住房企业不得要求承租人使用“租金贷”。银行业金融机构、小额贷款公司等机构不得将承租人申请的“租金贷”资金拨付给住房租赁企业。

当然,除资金监管趋严之外,其他多渠道供给、税收优惠政策、单列租赁用地规划等多项行业利好政策频出,也有助于推进租赁市场规范化与稳健发展。

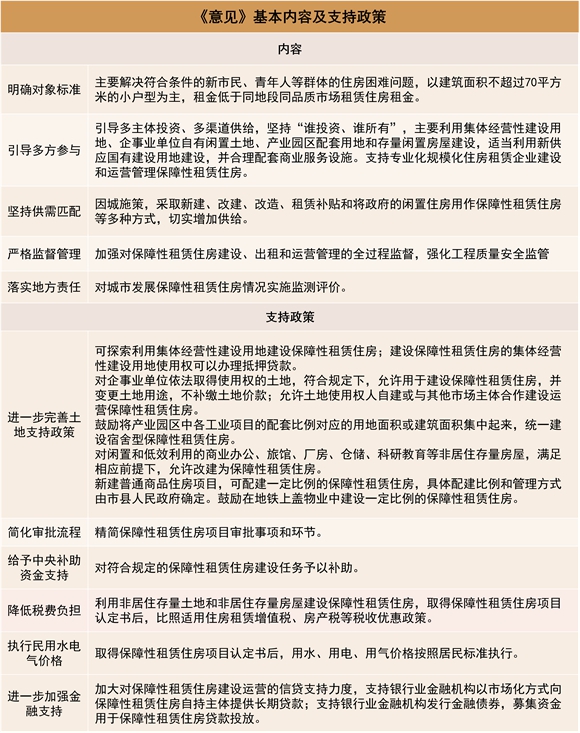

此外,2021年楼市新物种——保障性租赁住房面世,首次确认了国家层面的住房保障体系,将形成以公租房、保障性租赁住房和共有产权住房为主体。

2021年7月,国务院颁布的《关于加快发展保障性租赁住房的发展意见》,其中明确保障性租赁住房对象是城市青年人群,缓解城市住房压力。文件主要从租赁用地供给、税收优惠、资金支持、金融支持等多方面做出指导意见。

来源:政府官网,观点指数整理

同时,落实土地、金融、税收优惠、水电气价格等多项支持政策,有助于推进保障性租赁住房的加快发展落地。落实土地支持政策主要是指利用农村集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地、存量闲置房屋和新供应土地,建设和筹集保障性租赁住房。

此外,多地积极响应号召,2021年全国40个城市共筹集保障性租赁住房94.2万套,超额完成计划筹建目标93.6万套目标。

2022年将继续大力增加保障性租赁住房的供给,全国将新筹集240万套,比去年有大幅度增长。“十四五”期间,40个重点城市初步计划新增650万套(间),预计可帮助1300万新市民、青年人等缓解住房困难。发展保障性租赁住房成为解决城市青年住房问题的有效途径。

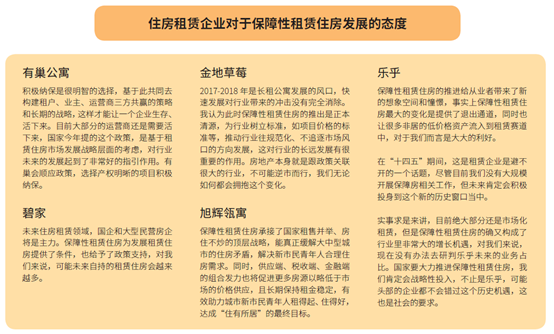

据观点指数调研了解,目前保障性租赁住房的发展对于企业而言是一次规模化扩张的机遇。有巢、保利公寓等企业提出,目前正在积极推进相关纳保工作的落地。此外,有巢指出,未来在重资产项目获取方面会更多关注产权明晰标的,同时,龙湖在2021年度业绩会上表示,关于保障性租赁住房方面,其更多会以轻资产委托管理的方式参与,帮政府代运营,或者是改造运营这两种方式介入管理。

而轻资产企业窝趣公寓则指出目前正在积极对接保障房项目,通过全流程或模块化输出介入保障房项目的运营管理中。

市场回归理性,平稳应对疫情

从市场端来看,2021年租赁市场稳步向好,除了租房淡季租金有所下滑,整体趋势呈现稳步提升的走势。

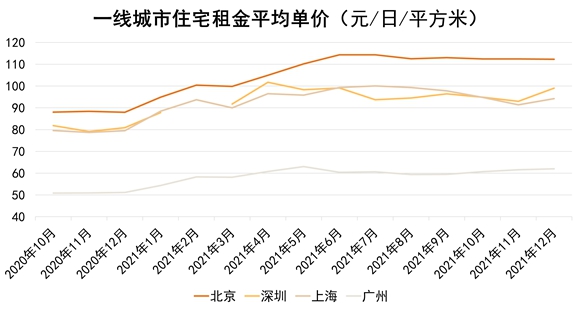

数据来源:同花顺,观点指数整理

一线城市中北京住宅租金平均单价始终位于首位,2021年12月北京租金单价达到112.3元/日/平方米。

同时,北京是唯一一个连续多月租金单价突破100的城市,紧随在后的上海与深圳租金单价水平不相上下。总体来看,一线城市住宅租金单价呈现上浮趋势。

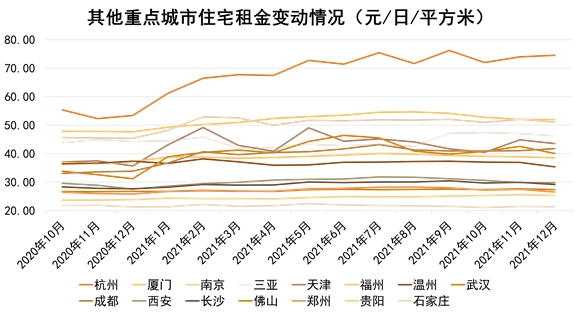

数据来源:同花顺,观点指数整理

其他重点城市租金大多数呈现平稳趋势,其中杭州租金走势从2021年4月以来呈现波动上升走势。此外,其12月住宅租金单价为74.55元/日/平方米,1月份为61.13元/日/平方米,年内住宅租金单价实现大幅提升,涨幅达21.95%。

总体而言,租赁市场已逐步从疫情创伤中恢复,目前各地零星疫情对租赁市场影响不大。

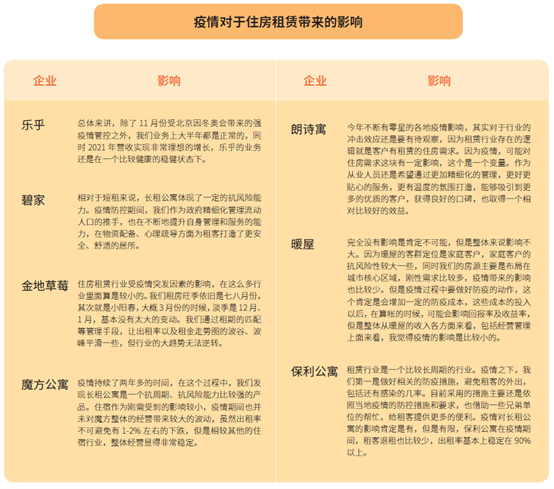

据观点指数与企业调研发现,多数企业表示疫情对业务的发展会有一定影响,但是整体对于企业发展战略的影响不大。

其中,乐乎公寓由于多数项目布局在北京,受北京冬奥会严格疫情管控政策有一定影响之外,其他时间疫情对业务波动影响不大。

有巢、碧家、金地草莓、保利公寓、魔方公寓等住房租赁企业均表示,疫情带来的冲击还可以承受,出租率变动在可控范围内。长租公寓产品相较于短租产品在疫情之下也体现出其抗风险能力,企业也在期间不断提升面向租客的管理服务能力,打造安全、舒适的居所。

租赁市场经过长期发展,住房租赁企业也不再唯规模论,此前规模为王的理念被摈弃。

2021年,尽管零星疫情频现,但住房租赁企业并没有停滞不前,对外扩张的步伐相对稳健,更多倾向于有质量的扩张,按照自身既定的发展战略目标前进。

行业迎来盈利拐点,一线仍是重中之重。

在城市布局上,目前多数企业项目分布以人口净流入量大城市为主,其中一线城市占比最大。

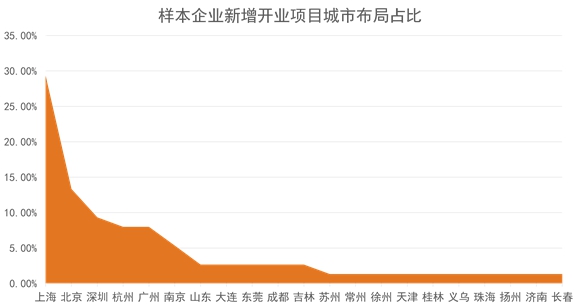

来源:观点指数整理

据观点指数监测的样本企业开业项目城市布局来看,2021年新开业城市布局占比最大的是上海,达30%,其次是北京。而一线城市占比超一半,达62%。可见,一线城市仍然是住房租赁企业项目开拓的城市。

数据来源:观点指数不完全统计

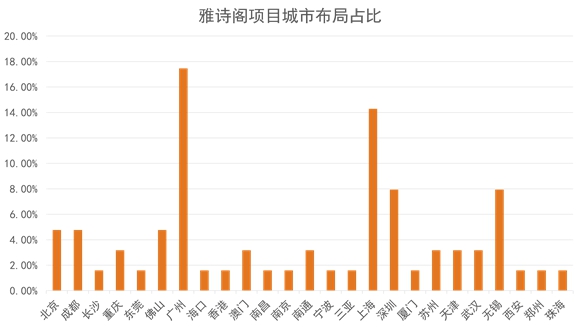

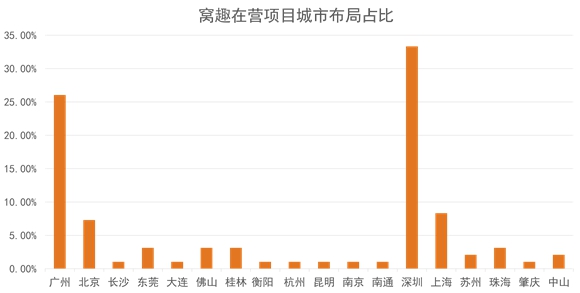

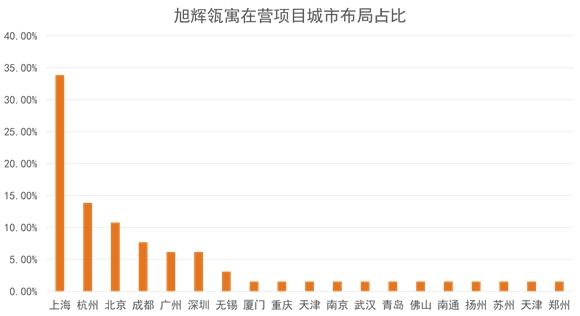

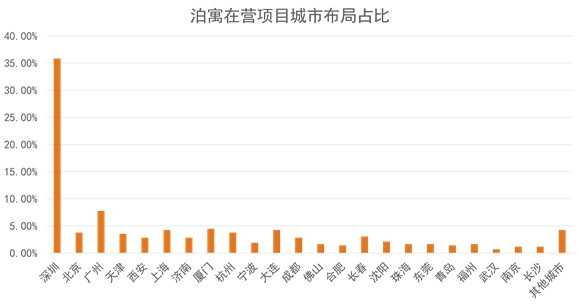

其中,窝趣公寓布局最多的是深圳,占比达33.33%,其次是广州,占比达26.04%,一线城市占比总和达75%。雅诗阁布局城市最多的是广州,占比达17.46%,其次是上海,占比达14.29%,一线城市占比总和达44.44%。旭辉瓴寓布局城市最多的是上海,占比达33.85%,其次是杭州,占比达13.85%,一线城市占比总和达56.92%。泊寓布局城市最多的是深圳,占比达35.85%,其次是广州,占比达7.78%,一线城市占比总和达51.65%。

从以上住房租赁企业来看,一线城市项目数占比基本达到五成左右,部分人口净流入大的城市如杭州、天津等也有部分项目分布。

据观点指数调研了解,项目选址方面,企业首先会关注城市发展潜力,因此大多数聚焦于一二线人口流动比较大的、租赁需求比较高的城市进行布局。

对于项目定位,基本会选择地铁沿线和交通方便的区域,或者是靠近产业园的位置。就是客户在哪里,项目就分布在哪里,在获取项目之前一定是先考虑到客户群体画像才规划项目。

数据来源:观点指数整理

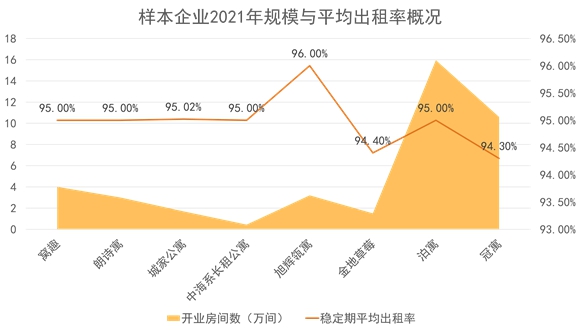

从2021年企业整体出租率情况来看,租赁企业稳步前行,样本企业整体平均出租率达94.97%。其中城家、旭辉瓴寓、中海系长租公寓等多个租赁企业2021年整体出租率超95%,企业运营情况整体向好。

其中泊寓保持国内集中式长租公寓规模第一,截至2021年末,已开业房源数达15.95万间,运营管理房源数达20.87万间。同时已开业项目的年均出租率95.3%,项目前台GOP利润率为89.7%,客户续租率达58%,APP累计注册人数190万,自有渠道获客占比超70%,综合NPS(客户净推荐值)稳步提升至85%。

2021年泊寓实现营业收入28.9亿元,同比增长13.9%。即便多项指标在行业具备领先优势,但泊寓仍难逃脱长租公寓行业盈利难的魔咒。万科在2021年业绩会中表示,如果没有城中村二房东的业务,万科的长租公寓业务早就可以赚钱了。

万科通过万村计划在2017-2018年期间大势扩张,以高于市场价格的租金和房东签署长期租约,进行改造升级后由泊寓统一运营管理出租。对城中村进行大规模的集中改造,对于万科泊寓盈利而言也是一个挑战。

而集中式长租公寓规模第二的冠寓开启盈利元年。截至2021年末,冠寓累计开业房间数达10.6万间,租金收入22.3亿元,同比增幅23%,实现盈利1.4亿元,开业超过六个月的房源出租率为94.3%。

住房租赁头部企业实现盈利给行业注入信心,同时也是行业逐步走向成熟的标志。如今政策春风频吹,多项利好政策支持下,行业健康发展尤为重要。

轻重发展渐明晰,租赁社区有增长

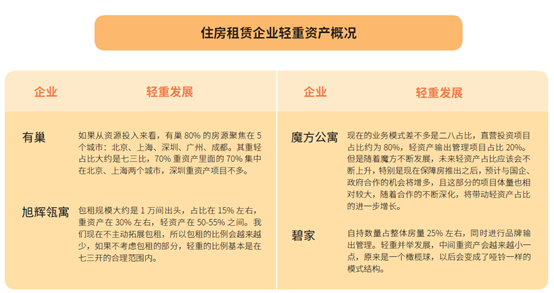

从企业轻重发展方向来看,房企系背景企业有天然的资金优势,会加大对于重资产项目的投入,同时发展轻资产模式为辅。创业系背景企业如窝趣、乐乎,专注于轻资产项目的发展,同时也会输出运营管理服务。

随着R4用地、集体土地、自持用地入市的新建租赁住房项目增加,越来越多企业加大重资产项目的投入。有巢、旭辉瓴寓等住房租赁企业均有参与到租赁用地的获取当中。

有巢公寓目前在上海有三个大型租赁社区,都是属于R4租赁用地,未来这些会改造成保障性租赁住房用地,这些项目符合公募REITs退出的要求。

而旭辉瓴寓2021年与松江国资委在上海集中供地时以合资模式获取两块租赁用地,未来入市的租赁社区或交由旭辉瓴寓运营管理。长租运营商与政府或资本方合作拿地,成为企业进入租赁土地市场的重要途径。

另外,旭辉瓴寓在南京河西核心位置也获取了一宗租赁用地。目前这三宗租赁用地都是处于开工建设阶段。

2021年“两集中”政策下,多地推出竞自持、竟配建、租赁用地等相关土拍政策。

以上海为例,从上海住建局发布的数据来看,截至2021年8月,上海市已开工新建租赁住房项目共86个,遍布全市,其中浦东占比最多,达30.23%,其次是闵行区,占比为15.12%。据观点指数统计,其中拿地主体83.72%为国企,8.14%为央企。

由于租赁用地的特殊性,当前拿地企业以国企和央企为主,在促进租赁市场积极稳健发展方面,起着引导性作用。

但拿地企业中本身已搭建长租品牌的较少,且新建租赁住房项目多数为大体量,对企业运营管理要求将更高,直接考验的是企业的爬坡周期也即去化能力。而随着租赁用地供给增加,未来新建租赁社区项目入市势必增加。

数据来源:观点指数整理

以上案例中多数为房企系运营商,对于非房企系而言,租赁用地拿地成本过高,资金压力大,则更多会以输出运营管理方式介入租赁社区的筹备管理当中,对企业精细化运作考验将更大。

此外,方隅自2018年成立始便坚持重资产发展模式。目前在管的近4万间房源中,约70%是重资产。作为一体化租赁公寓管理平台,方隅不但通过自身的资产负债表,也会联合中骏、其他基金投资人投资不同阶段的公寓资产,包括勾地和存量收购。

据了解,方隅公寓商业模式主要是公寓的开发、运营管理+基金管理+投资。从营收组成来看,首先是方隅公寓通过基金管理,从中收取一定的管理费用以及超额利润分成;其次是在开发过程中,收取4-5%管理费用;租期为一年时,收取5%左右项目管理费用。

住房租赁企业轻资产业务模式方面,据观点指数了解,主要是为行业提供全链条服务,基本上是从项目前期研测开始,到项目设计、工程营建,到项目完工之后的运营、销售,门店的日常管理,再到最后的物业持有方,金融退出方案等,从不同环节进行全链条介入管理。

此外也有通过输出服务、输出标准化产品、输出管理团队等方式,开展轻资产合作模式。

以菁英公寓城市更新项目为例,2021年12月24日朗诗寓与苏州科技城就该项目达成合作,朗诗寓将以EPC+O模式为苏州科技城打造人才租赁社区。

该项目为苏州科技城配套人才公寓及保障性租赁住房项目,合计规模约为9.3万平方米。

此次政企合作中,朗诗寓输出轻资产运营服务,为菁英公寓城市更新项目提供设计+施工+运营全流程服务,助力当地政府盘活存量资产,完成城市区域更新以及人才租赁住房升级。

退出与进场

租赁市场优胜劣汰,蛋壳公寓被退市以及青客租房破产等事件,无疑反映不计成本扩张的方式将被市场淘汰,未来越来越多企业将继续专注于运营质量的提升。

2021年4月6日,纽交所宣布蛋壳公寓摘牌,从上市到被摘牌,蛋壳公寓仅过了445天。蛋壳公寓首日开盘价13.5美元,处于中等偏下水平,而最后定格在2.367美元,股价跌幅高达82%。

蛋壳公寓的扩张模式主要是收房—出租—融资—再收房的过程,规模化扩张需要大量资本开支,资金来源主要是金融机构预付租金、居民预付款、向境外实体担保的境内实体发行股票证券和银行贷款。同时,蛋壳公寓还通过与金融机构合作,通过租金贷方式为居民提供租金贷款,以此扩大规模。

蛋壳公寓财报中披露,2017年至2019年,从金融机构拿到的租金贷预付款分别为9.37亿元、21.27亿元及27.53亿元。基于“高进低出+租金贷”模式,蛋壳公寓在规模做大和收入逐年增长同时,亏损金额也逐年增长,由此带来的是高负债和现金流吃紧。直至2021年一季度,总负债达90.27亿元。

疫情下,收入骤减、资金链断裂,最终将引发一系列问题。

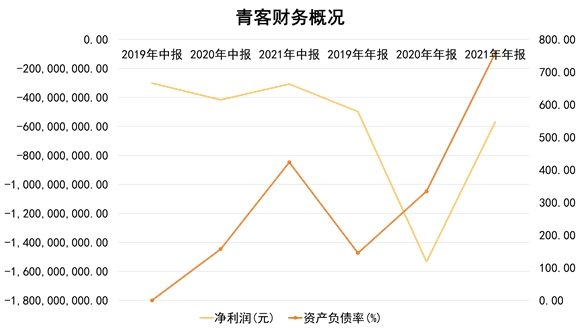

此外,青客公寓2021财年年报显示,报告期内营收10.36亿元,同比下降14.22%;归属母公司净亏损5.69亿元,同比减少62.89%;基本每股收益为-0.39元。同时预付租金折扣后的租金差幅也相对2020年同期19.8%有所上浮,2021年财报租金差幅为22.2%。

数据来源:观点指数整理

随着2021年疫情得到有效控制,租赁市场逐步获得恢复。青客公寓数据显示,报告期内出租率有所回升,平均入住率为89.9%,较2020年同期83.8%有所上浮,但亏损仍在逐年增长。

负债也在逐年增长,截至2021年9月30日,青客公寓负债总额为39.61亿元。2018年至中报期末,资产负债率未低于70%,但至2021年财报期间已达758.03%。

两个头部企业的倒下,从中反映前期租赁市场运营发展的弊端,不计成本追求规模的发展模式不可取。行业优胜劣汰,找准定位、提升运营管理能力,积极探寻多元化盈利模式才能在市场中占有一席之地。

有企业倒下,同时亦有新企业进场。2021年年度新增注册房地产租赁经营企业7153家,较2020年新增注册2835家,增长152%。

2021年陆续有新进场的租赁企业,如5月,珠江租赁推出长租公寓品牌—珠实新寓,宣布正式进军长租公寓市场;同期首创置业推出其集租业务线品牌——“繁星”,首个项目首创繁星十八里店集租房项目总建筑面积约40万平米;而11月,中建八局旗下长租公寓品牌项目—“中建·幸孚+”公寓上海松江店也已亮相。

新入局企业多数为国资背景企业,国家队的到来将使租赁市场形成多主体供应、多品类并行的趋势。未来在各个参与主体相互吸引、相互竞争的环境下,住房租赁市场将往更规范和健康方向发展。

聚焦租赁REITs,金融推动发展

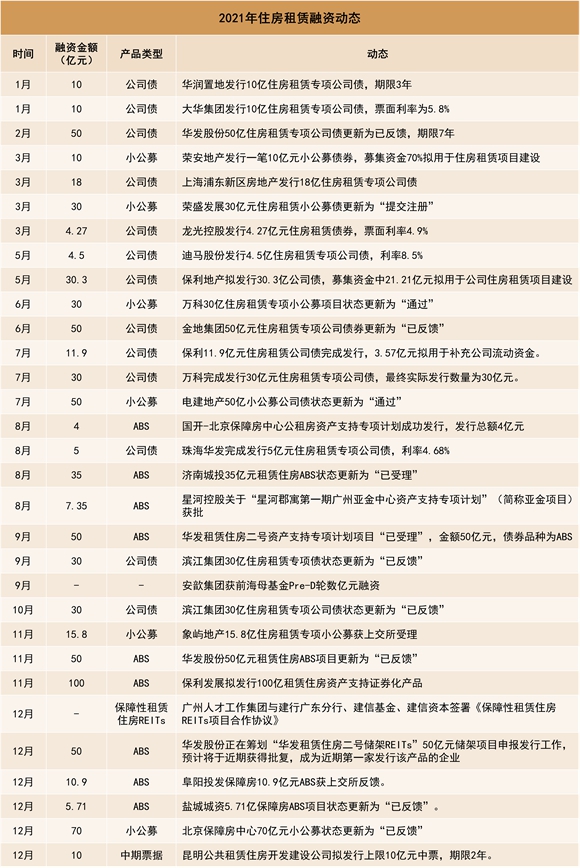

从金融端动态来看,2021年住房租赁专项公司债券受国企、央企以及行业头部房企的青睐,如万科、华润置地、保利地产等房企积极发行住房租赁专项公司债券,募集资金多数拟用于建设住房租赁项目,住房租赁专项公司债成为房企融资的重要渠道。

从融资方式来看,住房租赁融资渠道主要包括公司债券、小公募,ABS、类REITs等,从类型上主要可以划分为三类:股权融资、债券融资、现金流融资,其中现金流融资包括保理融资和资产证券化(ABS、CMBS和类REITs)。

来源:观点指数不完全统计

资产证券化与信贷或债券等融资产品,最本质的区别在于能够盘活已有的住房租赁资产,在已建成的存量资产中进行再融资,获得新项目投资扩张的资金支持。政策层面也在积极推进住房租赁项目资产证券化。

7月2日,国家发改委发布了《进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,明确提出基础设施领域不动产投资信托基金试点行业纳入保障性租赁住房。

据观点指数了解,在保障性租赁住房REITs获多项政策支持鼓励的同时,住房租赁企业表示正在加快推进REITs工作的进展,同时积极对接政府部门,了解相关的流程细则,争取获得首批发行保障性租赁住房REITs的名额。

此外,央行、银保监会发布关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知,银行业金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理。银行业金融机构要加大对保障性租赁住房的支持力度,按照依法合规、风险可控、商业可持续的原则,提供金融产品和金融服务。

这意味着,银行发放相关贷款不再受集中度管理指标约束,有充足空间加大对保障性租赁住房项目的信贷投放,推动住房保障体系建设,有助于建立多主体供给、多渠道保障、租购并举的住房制度。

同时,多地也不断加大保障性租赁住房的信贷支持力度,推进项目落地,助推城市保障性租赁住房市场供给端稳定发展。

责任编辑: liqiang489

热门楼盘

查看更多热门楼盘>>团购报名

8月铜仁新房怎么挑选?铜仁好盘推荐!

28月铜仁新房哪些楼盘更优质?这些楼盘可以入

38月铜仁新房怎么判断实力好房?这些铜仁好房

4铜仁买房哪些项目值得入手?铜仁热门楼盘推

5铜仁买房哪些楼盘更有实力?铜仁优质楼盘汇

68月铜仁新房哪些楼盘值得购买?铜仁优质楼盘

7冯毅成:房贷利率探底,将持续低位运行

8住建部征集遴选部分城市开展智能建造试点

907月铜仁新房哪些楼盘值得购买?铜仁热门好

1007月铜仁新房哪些楼盘更优质?铜仁热门楼盘

8月铜仁新房哪些楼盘更优质?这些楼盘可以入手!

2022-08-19 09:37:07

8月铜仁新房怎么挑选?铜仁好盘推荐!

铜仁买房哪些项目值得入手?铜仁热门楼盘推荐!

8月铜仁新房怎么判断实力好房?这些铜仁好房值得关注

8月铜仁新房哪些楼盘值得购买?铜仁优质楼盘汇总!

盘点|物业服务好不好,有哪些地方值得关注?

盘点:铜仁市碧江区都有哪些刚需楼盘?小编带你一起说房事!

购房指南|盘点买房时需要注意什么(第2集)

抗跌楼盘|观城市发展,说抗跌楼盘!

购房指南|盘点买房时需要注意避开的那些坑

8月铜仁新房怎么挑选?铜仁好盘推荐!

8月铜仁新房哪些楼盘更优质?这些楼盘可以入手!

8月铜仁新房怎么判断实力好房?这些铜仁好房值得关注

铜仁买房哪些项目值得入手?铜仁热门楼盘推荐!

铜仁买房哪些楼盘更有实力?铜仁优质楼盘汇总!